2024-07-30 來(lái)源: 《銀行家》2024年第7期

作者:溫 彬 李 鑫

受全球通脹、地緣沖突、美債危機(jī)、央行購(gòu)金等因素影響,2022年10月至今,黃金價(jià)格大幅上漲,2024年以來(lái)更是屢創(chuàng)歷史新高,成為各界關(guān)注的焦點(diǎn)。本文試圖通過(guò)對(duì)金價(jià)長(zhǎng)期走勢(shì)的諸多典型化事實(shí)進(jìn)行逐一梳理,從而構(gòu)建起對(duì)黃金屬性、黃金市場(chǎng)及黃金價(jià)格的系統(tǒng)分析框架,以期對(duì)研判金價(jià)走勢(shì)以及黃金投資有所助益。

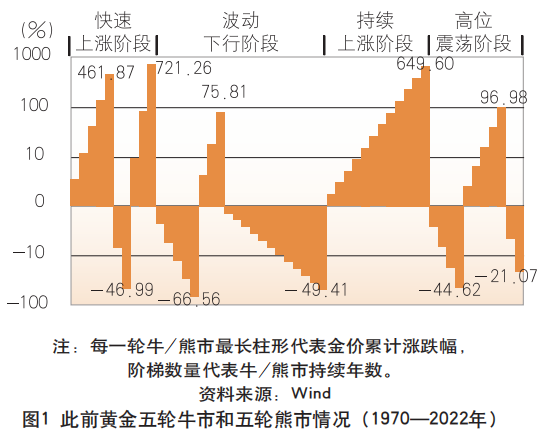

典型化事實(shí)之一:金價(jià)周期漲跌幅 度有收窄之勢(shì)

從1970年至今,黃金價(jià)格走勢(shì)大體經(jīng)歷了四個(gè)階段:1970—1980年的快速上漲階段,1980—1999年的波動(dòng)下行階段,1999—2011年的持續(xù)上漲階段,2011年至今的高位震蕩階段。而每個(gè)階段又可進(jìn)一步細(xì)分為若干牛市期和熊市期。此前五輪牛市期和五輪熊市期的平均時(shí)長(zhǎng)約63個(gè)月。目前正處于第六輪牛市期之中。具體情況見表1的匯總,圖1是表1的一個(gè)簡(jiǎn)略圖示。

隨著時(shí)間的推移,金價(jià)漲跌幅度有收窄趨勢(shì)。從表1和圖1中不難看出,隨著時(shí)間的推移,黃金價(jià)格的變化幅度總體呈現(xiàn)出縮小趨勢(shì)。在1987—1999年長(zhǎng)達(dá)12 年的熊市開啟之前,金價(jià)每輪牛市年均漲幅基本在20% 以上,甚至一度超過(guò)80%,每輪熊市年均跌幅最小也接近20%。而在此后的35年間,各輪牛/熊市的漲跌幅度均難以達(dá)到之前的水平。不過(guò),本輪牛市截至2024年5 月末年均漲幅已高達(dá)26%。

在1987年之前,特別是1980年之前,金價(jià)大幅上漲或許主要由于三方面原因。一是此前在布雷頓森林體系下,黃金價(jià)格已經(jīng)被嚴(yán)重低估,隨著布雷頓森林體系的瓦解,積累的上漲動(dòng)能得到短期釋放。二是以石油危機(jī)為爆發(fā)點(diǎn),20世紀(jì)70年代,全球面臨著極高通脹的局面,這給予金價(jià)強(qiáng)有力的支撐。以美國(guó)為例,在本輪全球通脹的最高峰時(shí),2022年美國(guó)CPI年度增速為8%,而整個(gè)20世紀(jì)70年代美國(guó)CPI平均年度增速就高達(dá)7.1%。三是在高通脹令各國(guó)法定貨幣價(jià)值縮水,同時(shí)在舊的貨幣體系崩潰而新的貨幣體系尚未穩(wěn)固的情況下,黃金在許多人心目中仍有較強(qiáng)的貨幣屬性,歲數(shù)大一些的人甚至曾使用過(guò)金幣。直到1984年,黃金在各國(guó)官方總儲(chǔ)備資產(chǎn)中的占比仍高達(dá)40%以上,而進(jìn)入21世紀(jì)后,這一比例已經(jīng)降至10%左右。

隨著時(shí)間的推移,相較于布雷頓森林體系瓦解初期,如今黃金的貨幣屬性越來(lái)越淡化。在現(xiàn)實(shí)中,人們已很難設(shè)想黃金會(huì)再次成為世界貨幣,而在各國(guó)央行中親身經(jīng)歷過(guò)布雷頓森林體系的人已是少數(shù)。不夸張地講,從支付結(jié)算的角度看,當(dāng)前黃金不見得比比特幣等虛擬貨幣使用更加廣泛。在理論界,20世紀(jì)70年代時(shí)一些學(xué)者還支持零通脹①,但如今人們已普遍接受正的最優(yōu)通脹率水平(如2%),這是黃金作為貨幣所無(wú)法實(shí)現(xiàn)的。此外,世紀(jì)之交時(shí)有學(xué)者還比較推崇全球性的固定匯率制度②,而如今彈性匯率是經(jīng)濟(jì)發(fā)展穩(wěn)定器的觀念已基本深入人心。可以說(shuō),無(wú)論是在現(xiàn)實(shí)中還是在理論上,如今都已不可能再接受金本位制,而正是黃金貨幣屬性的日益淡化,造成金價(jià)周期漲跌幅逐漸收窄。

典型化事實(shí)之二:金價(jià)更易現(xiàn)中短期爆發(fā)式上漲

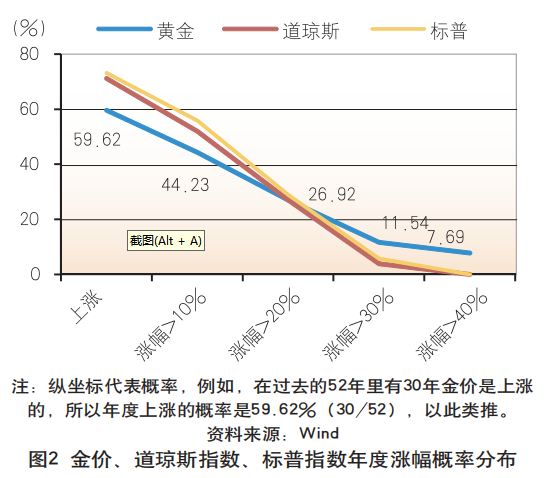

長(zhǎng)期來(lái)看,投資黃金并不比投資美股的回報(bào)率更高。1971年8月15日,尼克松政府宣布實(shí)行“新經(jīng)濟(jì)政策”,停止履行外國(guó)政府或中央銀行可用美元向美國(guó)兌換黃金的義務(wù)。12月,美國(guó)拒絕向國(guó)外中央銀行出售黃金。布雷頓森林體系就此崩潰。此后,以美元計(jì)價(jià)的黃金價(jià)格開始快速上漲,倫敦現(xiàn)貨黃金價(jià)格在1971年末是43.63美元/盎司,而截至2023年末已經(jīng)漲至2062.4 美元/盎司,52年間金價(jià)上漲了46倍,年均漲幅高達(dá)7.7%。不過(guò),從同期來(lái)看,道瓊斯工業(yè)平均指數(shù)、標(biāo)準(zhǔn)普爾500指數(shù)52年間分別上漲41倍、46倍,與金價(jià)歷史漲幅大體相當(dāng),而納斯達(dá)克綜合指數(shù)同期上漲131 倍,遠(yuǎn)高于金價(jià)漲幅。

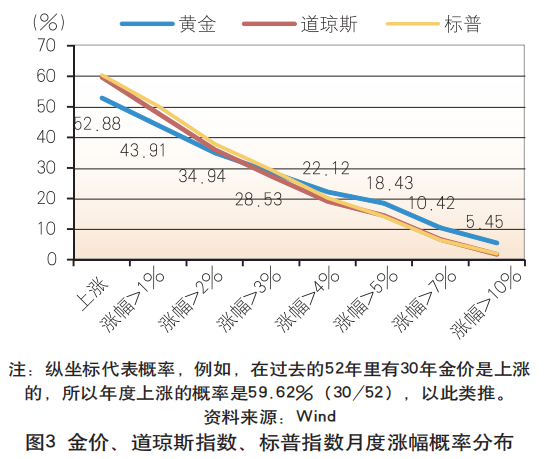

金價(jià)年度(或月度)漲幅的分布情況要較美股更加極端。與其他許多資產(chǎn)類似,金價(jià)長(zhǎng)期上漲并非是以每年大體穩(wěn)定的幅度在進(jìn)行,而總是表現(xiàn)為階段性的爆發(fā)式上漲。不過(guò),將黃金價(jià)格年度(或月度)變化的概率分布情況與美股指數(shù)相應(yīng)分布情況做對(duì)比可以看到, 金價(jià)漲幅的概率分布情況要更加極端。金價(jià)在過(guò)去的52 年中有31年出現(xiàn)上漲,上漲年份出現(xiàn)的概率接近60%, 而同期道瓊斯指數(shù)和標(biāo)普指數(shù)上漲年份出現(xiàn)的概率均超過(guò)70%,這意味著中短期投資美股要更容易獲得盈利。然而,金價(jià)漲幅超過(guò)20%的年份數(shù)量(14年)卻與道瓊斯指數(shù)(14年)和標(biāo)普指數(shù)(15年)大體相仿,并且有4年金價(jià)漲幅超過(guò)40%,而道瓊斯指數(shù)和標(biāo)普指數(shù)均不曾有過(guò)如此大的年度漲幅。從另一個(gè)角度也可看出這種價(jià)格上漲的集中性:如果僅計(jì)算漲幅超過(guò)20%的年份的話,那么金價(jià)在14年間累計(jì)漲幅將高達(dá)102倍,遠(yuǎn)超實(shí)際52年間46倍的漲幅,這意味著其他年份累計(jì)是下跌的;而道瓊斯指數(shù)和標(biāo)普指數(shù)則分別在14年、15年間累計(jì)漲24倍、36倍,不及實(shí)際52年間分別41倍、46倍的漲幅,這意味著其他年份累計(jì)還是上漲的。對(duì)比金價(jià)、道瓊斯指數(shù)和標(biāo)普指數(shù)月度漲幅的概率分布,也可以得到相似的結(jié)論,在此不再贅述(見圖2、圖3)。

金價(jià)年度(或月度)跌幅分布情況與美股無(wú)明顯差異。盡管從月度或年度來(lái)看,金價(jià)下跌的概率要比道瓊斯指數(shù)或標(biāo)普指數(shù)更大,然而一旦錄得下跌,則金價(jià)月度或年度下跌幅度的概率分布則與道瓊斯指數(shù)、標(biāo)普指數(shù)無(wú)明顯差異。

綜上所述,無(wú)論按月度看還是按年度看,與美股相比,金價(jià)更容易出現(xiàn)下跌,但一旦上漲,則有更大的概率出現(xiàn)大幅上漲行情——有四分之三的概率會(huì)出現(xiàn)年度漲幅超過(guò)10%,近一半的概率(45%)會(huì)出現(xiàn)年度漲幅超過(guò)20%。之所以會(huì)出現(xiàn)這種現(xiàn)象,一方面是因?yàn)榕c股票或其他金融資產(chǎn)相比,黃金價(jià)格本身是無(wú)法通過(guò)預(yù)期的現(xiàn)金流來(lái)貼現(xiàn)得到的,因此其沒(méi)有一個(gè)相對(duì)明確可計(jì)算的“錨”。事實(shí)上,如果考慮到保管或磨損成本,持有黃金未來(lái)的現(xiàn)金流甚至是負(fù)的。另一方面,在黃金作為貨幣的情況下,大體還可根據(jù)貨幣數(shù)量論等理論來(lái)估算黃金與其他商品的比價(jià),但隨著其貨幣屬性逐漸淡化,這種基于貨幣供需的關(guān)系基本上也不存在了。因此,在“脫錨”運(yùn)行下,金價(jià)自然更容易出現(xiàn)大幅波動(dòng)。

典型化事實(shí)之三:抗通脹源自金價(jià)的長(zhǎng)期穩(wěn)定性

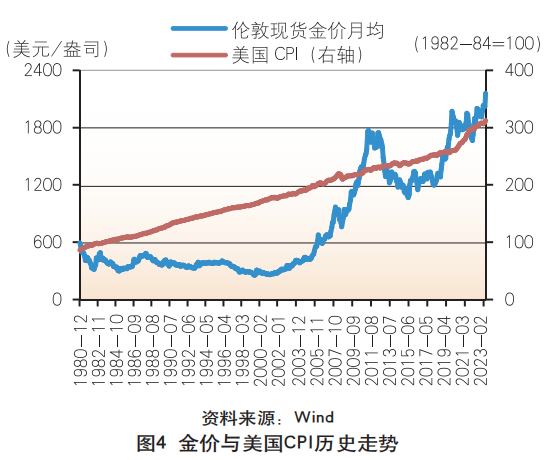

黃金的抗通脹特征難以體現(xiàn)在高頻的統(tǒng)計(jì)數(shù)據(jù)上。如今,黃金最為人稱道的投資價(jià)值就在于其可以“抵抗通脹”。盡管可以舉出很多金價(jià)走勢(shì)與通脹關(guān)系密切的例子,比如20世紀(jì)70年代滯脹時(shí)期的金價(jià)暴漲, 或80、90年代大緩和時(shí)期金價(jià)持續(xù)下跌等,但從數(shù)據(jù)上看,金價(jià)與通脹之間并無(wú)明顯的統(tǒng)計(jì)關(guān)系。從近20年來(lái)看(2004—2023年),以美元、歐元、英鎊、人民幣計(jì)價(jià)的黃金月均價(jià)格同比增速與美國(guó)、歐元區(qū)、英國(guó)、中國(guó)的CPI月度同比增速之間的相關(guān)系數(shù)分別為0.11、0.06、0.07、0.27。當(dāng)然,如果計(jì)算CPI的指數(shù)值與金價(jià)之間的相關(guān)系數(shù),則會(huì)顯得比較高,但這主要因?yàn)槎咄瑫r(shí)具有長(zhǎng)期上漲的趨勢(shì)性。

長(zhǎng)期來(lái)看,金價(jià)確實(shí)可以抵抗通脹,不過(guò)這多少則取決于比較時(shí)所選取的起始時(shí)點(diǎn)。以美元計(jì)價(jià)的黃金價(jià)格與美國(guó)CPI指數(shù)的比較為例,首先這個(gè)基準(zhǔn)點(diǎn)必然不能選在20世紀(jì)70年代的快速上漲階段。參照上文的階段劃分,如果將起始點(diǎn)選擇在1980年末、1984年末或1987年末,則截至2023年末,金價(jià)相較于物價(jià)分別為持平、上漲1.2倍、上漲0.6倍。這意味著如果長(zhǎng)期持有,黃金價(jià)格確實(shí)總能夠追上物價(jià)的漲幅,但要考慮到40年左右的時(shí)長(zhǎng),金價(jià)“跑贏”通脹的程度就并不十分顯著。從本質(zhì)上講,黃金的抗通脹(保值)特征,一定程度上可以看作是其歷史上貨幣屬性的延續(xù),歷史上(金本位時(shí)期甚至更早)一個(gè)階段的通脹往往會(huì)被隨之而來(lái)的通縮抵消,這導(dǎo)致商品價(jià)格(反過(guò)來(lái)講也是貨幣價(jià)值)在數(shù)百年間大致上是較為穩(wěn)定的(見圖4、圖5)。

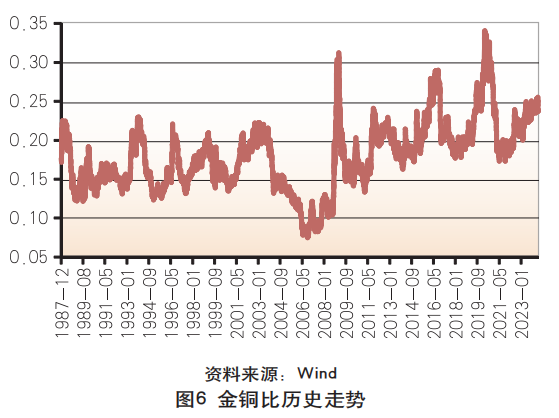

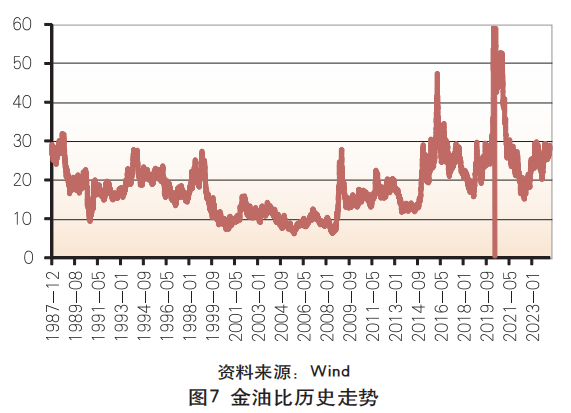

通過(guò)將黃金與其他大宗商品的價(jià)格進(jìn)行比較,也能看出黃金價(jià)格的長(zhǎng)期穩(wěn)定性。采用折中原則,選取1987年末作為起始點(diǎn),截至2023年末,36年間金價(jià)相較于全部大宗商品平均價(jià)格漲約1.1倍,但金價(jià)相較于銅價(jià)僅漲約0.4倍,而金價(jià)相較于原油價(jià)格則是大體持平(見圖6、圖7)。因此可以看到,金銅比、金油比盡管始終在起伏不定,但長(zhǎng)期看大體又似乎能保持穩(wěn)定, 這也是其能作為幾類商品價(jià)格走勢(shì)的判斷依據(jù)的主要原因之一。

可見,盡管上文曾提出短期看金價(jià)并無(wú)相對(duì)明確可計(jì)算的“錨”,然而從長(zhǎng)期乃至超長(zhǎng)期(數(shù)十年或更長(zhǎng))視角看,作為大宗商品的黃金由于存在稀缺性,其與其他商品尤其是資源類商品之間的比價(jià)還是能夠保持相對(duì)穩(wěn)定的,進(jìn)而使得金價(jià)與整體物價(jià)水平之間也能在長(zhǎng)期保持一定的關(guān)聯(lián)性。當(dāng)然,上述提及的黃金與其他商品之間的比價(jià)關(guān)系并不具備用以研判金價(jià)較短期走勢(shì)的價(jià)值。不過(guò),正是這種長(zhǎng)期的價(jià)值穩(wěn)定性給予黃金以抗通脹的特征,從后文也可以看出,正是這種抗通脹特征又進(jìn)一步衍生出黃金的一些其他特征。

典型化事實(shí)之四:黃金避險(xiǎn)主要避市場(chǎng)波動(dòng)之險(xiǎn)

黃金在人們眼中是公認(rèn)的避險(xiǎn)資產(chǎn),但從本質(zhì)上看,這種避險(xiǎn)仍來(lái)自于其抗通脹的特征。理論上講,在政治經(jīng)濟(jì)局勢(shì)不穩(wěn)定的時(shí)候,歷史上在全球范圍內(nèi)長(zhǎng)期作為貨幣而存在的黃金,自然會(huì)具有規(guī)避一國(guó)信用貨幣貶值風(fēng)險(xiǎn)的潛質(zhì)。例如,當(dāng)出現(xiàn)貿(mào)易摩擦、經(jīng)濟(jì)衰退乃至經(jīng)濟(jì)金融危機(jī)時(shí),人們預(yù)期央行將有可能采用寬松貨幣政策從而導(dǎo)致貨幣超發(fā),黃金因此得以避險(xiǎn)。此外, 經(jīng)濟(jì)下行也會(huì)令資產(chǎn)收益率普遍下行從而降低持有黃金的機(jī)會(huì)成本。對(duì)于黃金投資者而言,經(jīng)濟(jì)風(fēng)險(xiǎn)的背后隱藏的是未來(lái)政策的不確定性。更加極端的是,在出現(xiàn)戰(zhàn)爭(zhēng)或政治動(dòng)蕩的情況下,一國(guó)信用貨幣將面臨大幅貶值甚至徹底崩塌的風(fēng)險(xiǎn),此時(shí)黃金將會(huì)成為一種“硬資產(chǎn)”。事實(shí)上,即便不發(fā)生政權(quán)的更替,政治風(fēng)波通常也容易造成經(jīng)濟(jì)停滯、市場(chǎng)秩序混亂以及通貨膨脹。

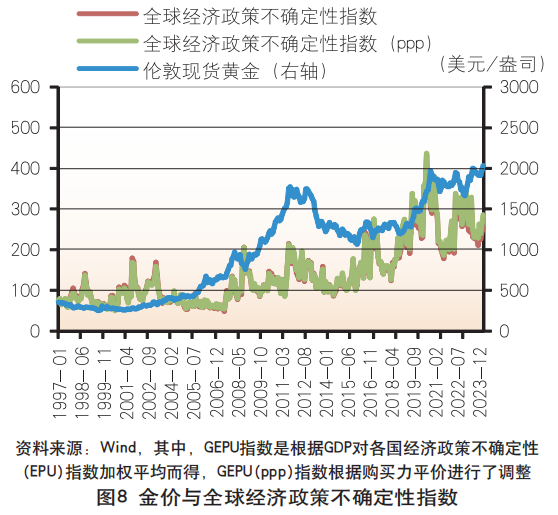

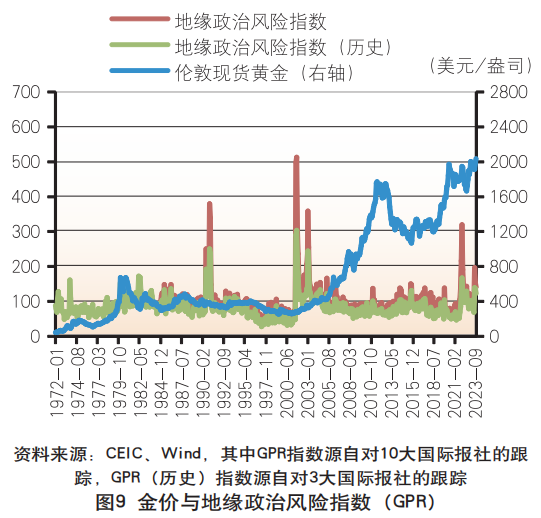

然而,從長(zhǎng)期來(lái)看,衰退風(fēng)險(xiǎn)、政策風(fēng)險(xiǎn)、地緣風(fēng)險(xiǎn)與金價(jià)均不存在明顯的統(tǒng)計(jì)關(guān)系。無(wú)論是黃金價(jià)格還是金價(jià)增速,與美國(guó)經(jīng)濟(jì)增速及全球經(jīng)濟(jì)增速之間基本上不存在任何相關(guān)性。僅從相關(guān)系數(shù)來(lái)看,全球經(jīng)濟(jì)政策不確定性(GEPU)指數(shù)似乎與金價(jià)存在一定的相關(guān)性,然而這主要是由二者共同的上升趨勢(shì)造成的,剔除時(shí)間趨勢(shì)后二者基本上不存在相關(guān)性。從圖8中也不難看出,除2011—2013年間GEPU指數(shù)與金價(jià)走勢(shì)有一定的趨同外,其他大部分時(shí)間里二者并無(wú)明顯的關(guān)聯(lián)。更令人驚訝的是,地緣政治風(fēng)險(xiǎn)指數(shù)同樣與金價(jià)或金價(jià)增速幾乎沒(méi)有任何統(tǒng)計(jì)上的關(guān)系,在海灣戰(zhàn)爭(zhēng)、911事件、伊拉克戰(zhàn)爭(zhēng)爆發(fā)時(shí),黃金均沒(méi)有明顯的避險(xiǎn)表現(xiàn), 只有在2022年俄烏沖突爆發(fā)時(shí),黃金在2—3月份上漲8%。這意味著大部分時(shí)間里,理論上講與黃金避險(xiǎn)最直接相關(guān)的地緣政治風(fēng)險(xiǎn),同樣沒(méi)有反映到金價(jià)的走勢(shì)之中(見圖8、圖9)。

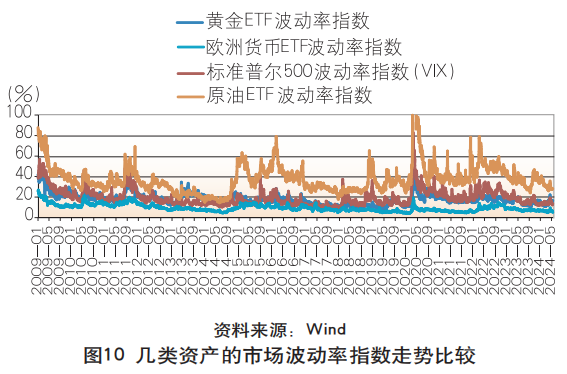

從數(shù)據(jù)上看,唯一能確認(rèn)的黃金避險(xiǎn)功能就是對(duì)金融市場(chǎng)波動(dòng)風(fēng)險(xiǎn)的規(guī)避。2009—2023年,黃金ETF波動(dòng)率指數(shù)與標(biāo)準(zhǔn)普爾500波動(dòng)率指數(shù)之間的相關(guān)性高達(dá)0.74,與歐洲貨幣ETF波動(dòng)率指數(shù)和原油ETF波動(dòng)率指數(shù)之間相關(guān)性也分別達(dá)0.68、0.5。可見不同金融市場(chǎng)間存在明顯的共振性(見圖10)。

由此可見,黃金在現(xiàn)實(shí)中表現(xiàn)出來(lái)的避險(xiǎn)功能與理論上應(yīng)該具備的避險(xiǎn)功能之間存在較大的差異。現(xiàn)實(shí)中黃金避險(xiǎn)功能更多體現(xiàn)為當(dāng)股市或其他金融市場(chǎng)因某個(gè)風(fēng)險(xiǎn)事件出現(xiàn)波動(dòng)時(shí),部分恐慌性資金從這類風(fēng)險(xiǎn)資產(chǎn)市場(chǎng)中退出,轉(zhuǎn)而尋找所謂的安全資產(chǎn)。事實(shí)上,金融市場(chǎng)運(yùn)行大多數(shù)情況下有其自身的邏輯,若一些風(fēng)險(xiǎn)事件并未造成市場(chǎng)恐慌,自然也就不會(huì)在金價(jià)變化中有所反應(yīng)。而這進(jìn)一步意味著金融投資屬性已經(jīng)替代貨幣屬性成為黃金的首要屬性。

典型化事實(shí)之五:21世紀(jì)以來(lái)黃金投資屬性凸顯

全球范圍內(nèi)的經(jīng)濟(jì)金融化令黃金市場(chǎng)也加速“金融化”。COMEX黃金期貨總持倉(cāng)量在20世紀(jì)80、90年代總體保持在15萬(wàn)張左右,進(jìn)入21世紀(jì)后則快速上升, 2007年突破50萬(wàn)張。全球最大黃金ETF SPDR Gold Trust在2004年末僅持有95噸黃金,到2007年持有量突破600噸,2009年突破1000噸,此后持有量再未降至600噸以下。從整體的全球黃金投資需求來(lái)看,2004年全年投資需求量為475噸,到2008年則突破1000噸,此后年度需求量再未降至800噸以下。可以說(shuō),正是金融資本愈發(fā)深度的介入,催生出自20世紀(jì)末開始長(zhǎng)達(dá)12年的黃金大牛市;并且隨著金融投資(及投機(jī))在黃金供需中變得越來(lái)越重要,其逐漸成為決定金價(jià)走勢(shì)的核心力量。

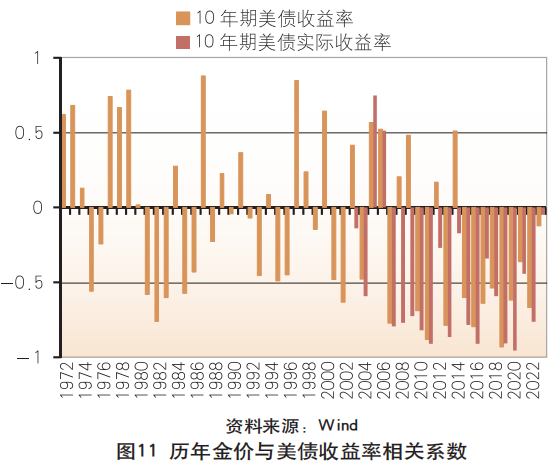

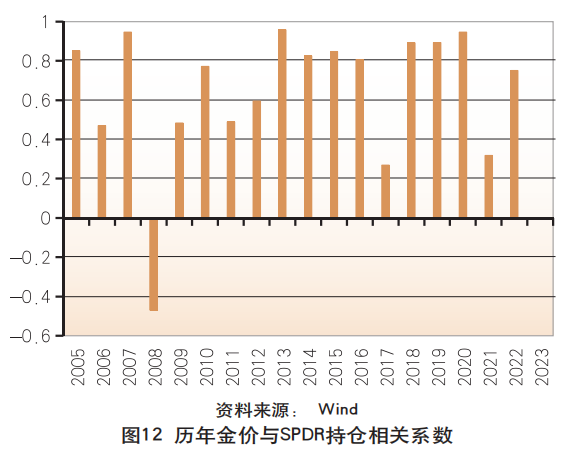

由于專業(yè)的黃金投資者需要找到黃金定價(jià)的錨并形成合理的分析框架,因此,隨著專業(yè)投資機(jī)構(gòu)主導(dǎo)黃金市場(chǎng),近十多年來(lái),金價(jià)逐漸與一些金融變量形成較為穩(wěn)定的長(zhǎng)期關(guān)系。其中最典型的是如下兩組關(guān)系:一是金價(jià)與美國(guó)中長(zhǎng)期國(guó)債實(shí)際收益率負(fù)相關(guān)。其基本邏輯是將美債收益率視為持有黃金的機(jī)會(huì)成本,因此美債收益率與金價(jià)存在負(fù)相關(guān)關(guān)系。然而,美債收益率中包含通脹預(yù)期的成分,而黃金又是抗通脹資產(chǎn),故僅由通脹預(yù)期上升而造成的美債收益率上漲,并不會(huì)對(duì)金價(jià)帶來(lái)負(fù)面影響。故可從美債收益率中剔除通脹預(yù)期成分, 僅關(guān)注實(shí)際美債收益率與金價(jià)的關(guān)系。以市場(chǎng)關(guān)注度最高的10年期美債收益率為例,觀察其歷年與金價(jià)之間的相關(guān)系數(shù)可以看到,二者之間形成穩(wěn)定的負(fù)相關(guān)關(guān)系大體始于2010年,而10年期美債實(shí)際收益率與金價(jià)之間形成穩(wěn)定的負(fù)相關(guān)關(guān)系大體始于2007年。二是金價(jià)與黃金ETF持倉(cāng)量正相關(guān)。這是由于隨著黃金ETF持倉(cāng)量增大到一定規(guī)模,其更可以反映投資市場(chǎng)對(duì)黃金的需求情況。以全球最大黃金ETF SPDR Gold Trust的持倉(cāng)量為例,其與金價(jià)之間的相關(guān)系數(shù)大多數(shù)年份保持在0.4以上,并且在2009—2022年間始終為正(見圖11、圖12)。

從短期看,金價(jià)與美元指數(shù)、COMEX投機(jī)者(管理基金)凈多頭持倉(cāng)關(guān)系密切。由于黃金在國(guó)際市場(chǎng)交易時(shí)主要以美元為計(jì)價(jià)貨幣,故在大部分針對(duì)黃金的短期分析中,對(duì)美元指數(shù)走勢(shì)及其背后諸因素的研判占據(jù)了大量篇幅;而COMEX投機(jī)者凈多頭持倉(cāng)的短期變化更是與COMEX期金價(jià)格的短期波動(dòng)息息相關(guān)。不過(guò), 從中長(zhǎng)期來(lái)看,上述兩個(gè)變量與金價(jià)之間并沒(méi)有較強(qiáng)的相關(guān)性。

盡管當(dāng)國(guó)際政治經(jīng)濟(jì)環(huán)境劇烈動(dòng)蕩時(shí),黃金價(jià)格走勢(shì)可能會(huì)與上述長(zhǎng)期關(guān)系變量甚至短期關(guān)系變量的走勢(shì)出現(xiàn)暫時(shí)性的背離(如2022年以來(lái)),但在動(dòng)蕩過(guò)后,只要黃金市場(chǎng)依然是由金融投資所主導(dǎo),金價(jià)走勢(shì)勢(shì)必會(huì)再度回歸到上述關(guān)系之中。當(dāng)然也不排除未來(lái)會(huì)出現(xiàn)被市場(chǎng)廣泛認(rèn)可的所謂“新分析框架”或“新分析范式”,從而使金價(jià)與其他一些變量之間形成新的穩(wěn)定關(guān)系。

典型化事實(shí)之六:美元信用與金價(jià)關(guān)系略顯“牽強(qiáng)”

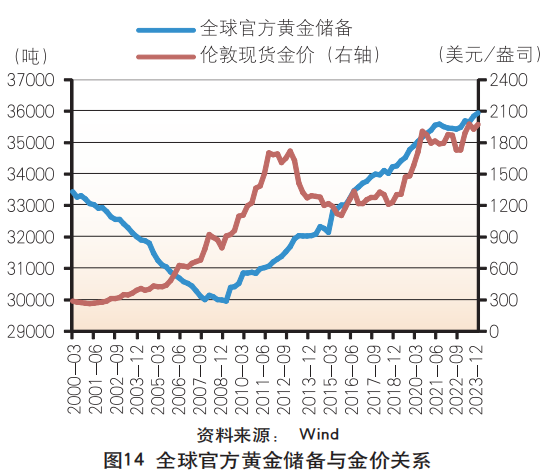

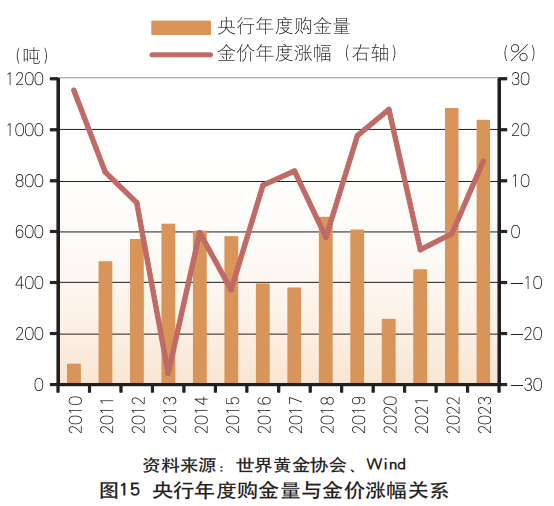

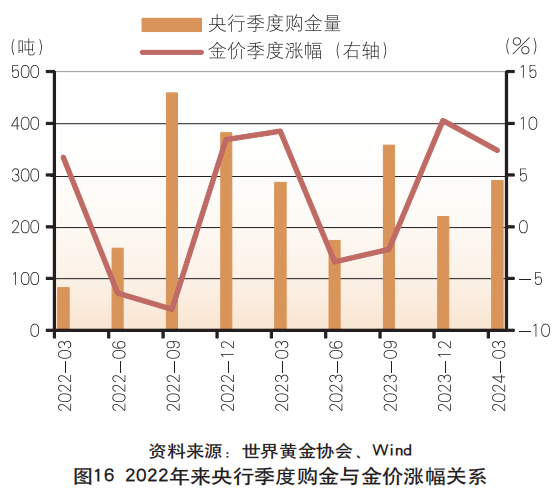

金價(jià)定價(jià)更關(guān)注美元信用“崩塌”而不是黃金自身儲(chǔ)備的變化。人們習(xí)慣于用美元信用的“崩塌”來(lái)解釋黃金價(jià)格的上漲,這可部分視為是布雷頓森林體系甚至更早期的金本位思想的延續(xù)。這可從如下事實(shí)中很明顯地看出來(lái):美元在全球各國(guó)外匯儲(chǔ)備中的份額與黃金價(jià)格呈現(xiàn)出較完美的負(fù)相關(guān)關(guān)系。然而有趣的是,黃金價(jià)格與其自身在各國(guó)儲(chǔ)備中的規(guī)模卻都沒(méi)有明顯的相關(guān)性。與之相對(duì)應(yīng),盡管央行購(gòu)金近來(lái)受到廣泛熱議,但從過(guò)往歷史看,全球央行購(gòu)金量與金價(jià)變化之間似乎關(guān)系不大。以前與投資需求相比,央行對(duì)黃金的需求相對(duì)較小,可能能夠?qū)@種關(guān)聯(lián)性不強(qiáng)予以解釋,但在近兩年央行購(gòu)金力度明顯加大的情況下(2023年央行購(gòu)金量已超投資需求量),這種相關(guān)性似乎仍不明顯。這意味著,黃金市場(chǎng)關(guān)注的只有美元信用或美元儲(chǔ)備,除了某些特殊時(shí)點(diǎn)外,央行黃金儲(chǔ)備如何變化似乎并不在金價(jià)定價(jià)的考慮范圍內(nèi)(見圖13、圖14、圖15、圖16)。

輿論對(duì)美元信用“崩塌”的關(guān)注點(diǎn)主要集中在如下幾個(gè)方面。一是美元超發(fā)。不過(guò),如何衡量美元超發(fā)或許不像想象中那么簡(jiǎn)單。與1971年末相比,2023 年末美國(guó)基礎(chǔ)貨幣增長(zhǎng)66倍,高于同期金價(jià)漲幅(46 倍),然而,由于貨幣乘數(shù)的下降,美國(guó)廣義貨幣同期增長(zhǎng)28倍,而消費(fèi)者物價(jià)指數(shù)同期更是僅增長(zhǎng)6.5倍。當(dāng)然我們可以認(rèn)為,在布雷頓森林體系解體之前,美國(guó)廣義貨幣實(shí)際上已經(jīng)超發(fā)了,但那時(shí)黃金價(jià)格是鎖定的。不過(guò),如果從消費(fèi)者物價(jià)指數(shù)看,即便將基期向前推到布雷頓森林體系確立的1944年,2023年美國(guó)CPI較之也僅增長(zhǎng)16倍。二是美債危機(jī)。尤其是在MMT框架下,現(xiàn)如今美債規(guī)模的“狂飆”未來(lái)可能導(dǎo)致貨幣超發(fā)以及美元購(gòu)買力下降。不過(guò),通過(guò)比較美國(guó)政府部門杠桿率(債務(wù)/GDP)與金價(jià)走勢(shì)不難看出,只有在次貸危機(jī)爆發(fā)后以及新冠疫情初期,美國(guó)政府部門杠桿率急升之時(shí),金價(jià)才同步出現(xiàn)大幅攀升;其他時(shí)候二者之間的相關(guān)性并不是很強(qiáng)。三是濫用制裁。美國(guó)政府利用美元霸權(quán)對(duì)其他國(guó)家頻頻發(fā)起金融制裁,或許可以與全球性大通脹并列,成為近兩年各國(guó)央行大量購(gòu)金的主要?jiǎng)訖C(jī)之一。

在美元強(qiáng)周期下,質(zhì)疑美元信用的合理性或仍要落到通脹上。2016年以來(lái),隨著美元在全球外匯儲(chǔ)備中的份額持續(xù)波動(dòng)下降,人們對(duì)于美元信用崩塌的討論越來(lái)越多,國(guó)際金價(jià)在此階段也是持續(xù)震蕩上行。然而, 2008年至今是美元長(zhǎng)周期走勢(shì)中的一個(gè)上升期,在美元相較其他貨幣并未走弱相反還在走強(qiáng)的情況下,質(zhì)疑美元信用或許多少有些奇怪。除非認(rèn)為國(guó)際貨幣體系未來(lái)或?qū)⒃俅位氐浇鸨疚唬駝t對(duì)于全球大多數(shù)國(guó)家、機(jī)構(gòu)和個(gè)人而言,因質(zhì)疑美元信用(或購(gòu)買力)而增持黃金的較合理邏輯最終只能是歸結(jié)到抗通脹上。

與美元信用相關(guān)的一些因素,如美債危機(jī)、地緣風(fēng)險(xiǎn)、央行購(gòu)金等,或許階段性地對(duì)黃金供需有所影響,但長(zhǎng)期來(lái)看,其與金價(jià)走勢(shì)的關(guān)系均不明顯,很多時(shí)候這些因素似乎只是相繼作為金融投機(jī)炒作的噱頭而存在。以央行購(gòu)金為例,仔細(xì)觀察圖15和圖16中央行購(gòu)金量與金價(jià)漲幅不難發(fā)現(xiàn),盡管二者之間沒(méi)有直接的相關(guān)性,但金價(jià)漲幅卻與滯后一期的央行購(gòu)金量存在相關(guān)性,這意味著央行在市場(chǎng)中實(shí)際購(gòu)買黃金可能對(duì)金價(jià)產(chǎn)生不了多大影響,但市場(chǎng)知道央行在購(gòu)買黃金對(duì)于金價(jià)走勢(shì)很重要。

總結(jié):兼論黃金的三種屬性

綜合上文六個(gè)典型化事實(shí),我們不難勾勒出一個(gè)完整理解黃金屬性、黃金市場(chǎng)及黃金價(jià)格的系統(tǒng)分析框架。

隨著距離金本位制結(jié)束的時(shí)間越來(lái)越遠(yuǎn),黃金的貨幣屬性在逐漸淡化,與此同時(shí),伴隨著全球范圍的經(jīng)濟(jì)金融化,黃金的金融投資屬性卻越來(lái)越強(qiáng)。其中一個(gè)重要的表現(xiàn)就是投資需求逐漸主導(dǎo)黃金市場(chǎng)。隨著黃金的這種屬性轉(zhuǎn)變,其價(jià)格也越來(lái)越受到金融市場(chǎng)以及金融投資交易的影響,比如金融資產(chǎn)波動(dòng)會(huì)引發(fā)黃金價(jià)格的波動(dòng),又如專業(yè)投資交易嘗試為黃金定價(jià)創(chuàng)造出外生的“錨”,再如金融資本總能借各種熱門話題來(lái)對(duì)黃金進(jìn)行投機(jī)炒作。

與貨幣屬性和金融投資屬性之間的階段性強(qiáng)弱轉(zhuǎn)換不同,黃金內(nèi)在固有的使用價(jià)值以及其作為資源品的稀缺性,為其賦予了相對(duì)較為固定的商品屬性。只不過(guò)自從承擔(dān)起貨幣職能后,商品屬性就很難再成為黃金的首要屬性。也正因如此,弗里德曼曾不無(wú)諷刺地說(shuō):“為了在諾克斯堡或一些類似的存放黃金儲(chǔ)備的地方重埋黃金,人們必須在南非從事辛苦的勞動(dòng)把黃金從地下挖掘出來(lái)。”③不過(guò),正是有了這種商品屬性,方使得長(zhǎng)期來(lái)看黃金與其他商品之間保持著較為穩(wěn)定的比價(jià)關(guān)系, 并得以抵抗通貨膨脹對(duì)財(cái)富的侵蝕。

總而言之,在黃金的三種屬性中,商品屬性是黃金得以成為貨幣和金融資產(chǎn)的基礎(chǔ),但在任何階段卻都很難成為決定其價(jià)值的首要屬性;而隨著金本位制的瓦解,如今金融投資屬性已經(jīng)替代貨幣屬性成為黃金的首要屬性。

在本輪金價(jià)暴漲的過(guò)程中,其與其他一些變量(如10年期美債實(shí)際收益率、黃金ETF持倉(cāng)量)之間較為穩(wěn)定的關(guān)系均已被打破,甚至2024年以來(lái)金價(jià)走勢(shì)與美元指數(shù)的短期變化也基本脫鉤。然而,只要黃金市場(chǎng)未來(lái)依然由金融投資所主導(dǎo),可以預(yù)見,在階段性震蕩結(jié)束后,未來(lái)金價(jià)走勢(shì)大概率還是會(huì)回歸到一系列長(zhǎng)期穩(wěn)定的關(guān)系中去,當(dāng)然也可能會(huì)被投資者賦予新的關(guān)系。

(作者單位:中國(guó)民生銀行, 其中溫彬系該行首席經(jīng)濟(jì)學(xué)家兼研究院院長(zhǎng))

責(zé)任編輯:張志敏

① 比如哈耶克1976年在《貨幣的非國(guó)家化》中就比較推崇能夠保持商品價(jià)格整體不變的貨幣。

② 蒙代爾、扎克主編《貨幣穩(wěn)定與經(jīng)濟(jì)增長(zhǎng):杰出經(jīng)濟(jì)學(xué)家對(duì)話》,中國(guó)人民大學(xué)出版社,2023。

③ 弗里德曼:《資本主義與自由》,商務(wù)印書館,1986年,第46頁(yè)。

公眾號(hào)

微信掃碼關(guān)注

微博

微博掃碼關(guān)注